国际服务

世界上盛产橡胶最多的国家有哪国

天然胶世界主要产地产量

1、泰国

(1)主要品种:RSS.STR10,STR20.其中烟片胶的的出口占47%,标准胶(约占36%),乳胶(约占17%)。其中烟片胶中的RSS3占81%和RSS4占16%,生产的标准胶以STR20为主占70%,STR10占10%为主。年产量在330万吨左右,占世界的三分之一。其中90%的产量出口。

(2)主要的地区:南部,北部,东部。其中南部的产量占全国总产量的70%以上。现在泰国新增加的胶林主要在北部,南部几乎没什么地了。所以北部的产量在慢慢上升。

(3)停割期:北部的12月,1月。东部1月,2月。南部3月,4月。

(4)国内的情况:胶农→原料商→加工厂。因为泰国的生产贸易商没有掌握胶源,所以当价格上涨的时候原材料也在涨,所以有时候胶价上涨有些加工厂因为原料价格高而倒闭。泰国三大原料市场是:宋卡的合艾,素叻,洛坤。泰国大的公司有宏曼丽,诗董,泰华,联谊。同泰,美莱。宏曼利占泰国总产量的15%的额度。

2、印度尼西亚

(1)主要品种:SIR20.占其出口总量的88%。印尼主要的出口地区是欧美。其实印尼的质量也是很好的。在以前印尼的标胶是不卖给中国的。

(2)主要产区:苏门答腊岛,加里曼丹岛,爪哇岛,苏拉威西岛。其中产量*大的是苏门答腊岛。我国主要是从加里曼丹岛进口。印尼的标胶主要出口欧美。

(3)停割期:赤道以北的是3,4月。赤道以南的是7,8月。

(4)基本情况:印尼的种植面积是*大的,产量第二的产胶国。其产量很低:一是私营胶园较多,缺乏规模化经营。因为割胶技术不过关,二是人主观性不强。三是政治因素。目前印尼在2007年开始了翻新计划,产量会有所上升。

因为米其林轮胎工艺的配方专利今年到期,2008年。其配方将会被公布,到时候用印尼标胶的企业会多些。印尼标胶的优势主要在性价比上,价格的势。

3、马来西亚

主要品种:SMR20.占其出口量的80以上。

主要地区:西部,南部。其中主要的地区是西部,靠近泰国的南部地区。

(1)停割期:3月,4月。

(2)马来西亚是一个橡胶和棕榈相互代替的国家。其中产量位居第二,仅次于泰国。马来西亚的标准胶是世界上*好的,因为采用了标准化生产,严格掌握质量,所以马标的价格是标准胶中*贵的。除了在生产淡季,印尼标胶可能会暂时高于马标。因为我国轮胎工艺的要求,所以用马标的较多,但是性价比不是*佳的。

4、越南

(1)主要品种:SVR3L.SVR10,SVR20.

(2)主要产区:东南部和中部高原地区。南部是其传统植胶区。越南橡胶总公司是越南*大的橡胶生产商,产量占越南橡胶总产量约70%。

(3)停割期:1-3月。其中SVR3L占其出口量的40%左右。

(4)主要用途:鞋厂:雨鞋,运动鞋。二是内胎厂。主要是因为3L胶是品质好,塑性强,气密性好。

此外还有柬埔寨,老挝等国也随着天然橡胶的价格持续高位运行,种植面积不断扩大。

5、中国

SCR5(一级标准胶):高质量的工业制品,如发动机机座、管道密封环、工业用辊筒、桥梁支座、橡胶丝等;SCR10(二级标准胶)和SCR20(三级标准胶):轮胎、输送带、汽车用模制品和海绵制品;SCR50(四级标准胶):各种廉价低级制品。

目前我国满足天然橡胶生产条件的海南、云南、广东、广西和福建等省种植面积仅800万亩。主要的农垦有海南,云南(目前国内单产*高的种植区,在国际上也处于前列)广东(是向海外扩张的先行者)三大垦区。目前国产胶的总量在60吨左右。

生意社07月18日讯

全球供需格局

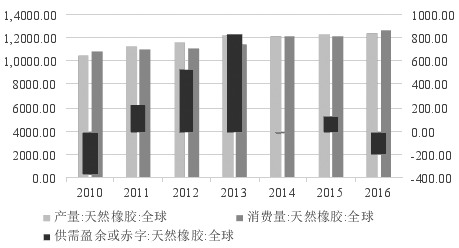

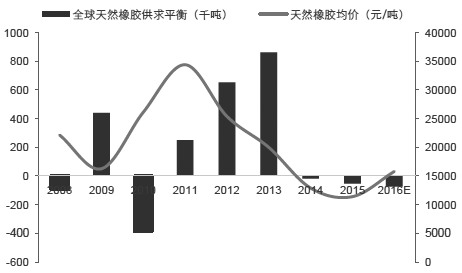

天然橡胶的产量受种植面积、单产、割胶经济性、天气等因素影响。全球范围来看,天然橡胶主要产区在东南亚国家,需求地主要在亚太地区。2010年全球天然橡胶产量为1042.8万吨,消费量为1080.6万吨,供需短缺37.8万吨;2016年全球天然橡胶产量为1160万吨,消费量为1250万吨,供需短缺90万吨;天然橡胶产量年平均增长率为3.15%,消费量年平均增长率为2.76%。橡胶的需求主要在轮胎生产,中国、日本、韩国、印度、泰国、澳大利亚等地的轮胎产能占据全球总产能的50%左右,这几个地区人口密度大,对乳胶制品的需求也较大。

图1为全球天然橡胶产量、消费量和盈余

主产国的生产和进出口情况

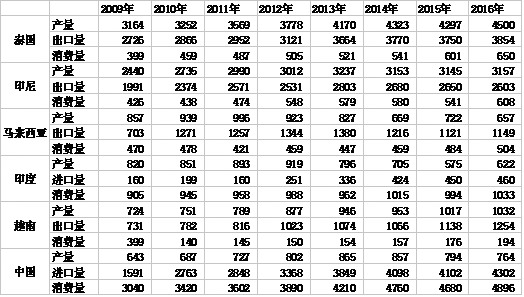

天然橡胶的主产国主要有泰国、印度尼西亚、马来西亚以及印度、越南和中国,这几个国家的产量占全球总产量的84%。下面分别看下这几个国家的产量、进出口和需求情况。

产量方面,泰国和印度尼西亚是全球天然橡胶产量最大的国家,2016年泰国产量为450万吨,印度尼西亚产量为315.7万吨。这两个国家的消费量都较少,大部分橡胶用来出口,自己的需求量仅占总产量的10%—20%。

马来西亚、印度、中国和越南四个国家的产胶量排在全球第二梯队,越南的产量增速较快,最近几年赶超印度和马来西亚。马来西亚的产量2016年为65.7万吨,马来西亚最近几年的橡胶产量处于下滑期,需求一部分是由进口来填补缺口,2016年马来西亚的橡胶进口量达到86.6万吨。马来西亚橡胶70%的需求集中在乳胶手套的生产。越南的橡胶产量维持国内需求和出口。印度和中国是产胶国中的主要进口国,由于人口多,轮胎和汽车产业橡胶需求大,印度和中国的进口依存度分别达到40%和80%。中国的橡胶主要从泰国、马来西亚、印度尼西亚和越南进口,2016年从泰国进口橡胶量达到256.4万吨。所以,泰国橡胶产区的价格、天气、泰国政府对橡胶的出口政策及对农民的贴补政策都对橡胶市场有较大的影响。

IRSG最新数据显示,2017年全球天然橡胶产量预计为1385.5万吨,同比增长5.6%;亚太地区产量增长5.3%,其中,泰国、印度尼西亚、越南、马来西亚产量分别为446.4万吨、304万吨、113万吨和88.8万吨,同比分别增长2.9%、3.1%、12.4%和-0.6%。中国产量为118.9万吨,同比增长9.2%。此外,数据还显示,2017年非洲、南美洲地区的产量分别为67.1万吨和36.4万吨,同比分别增长11.5%和4.3%。

表1为天然橡胶主产国产量、消费量和进出口量

下游消费

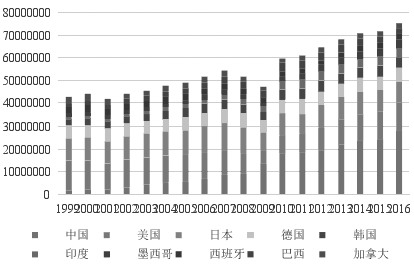

天然橡胶的需求主要为轮胎、橡胶制品、乳胶制品等,轮胎占据橡胶需求的70%左右。全球汽车工业经过2000—2010年的快速发展之后进入低速平稳发展期,但在千人汽车保有量相对较低的国家依然有较大的发展空间。全球汽车产量2016年达到9.4亿辆,增速达4.7%,相比2015年增速提升,主要受益于中国汽车行业的快速发展和欧洲汽车市场的回暖。全球汽车的主要生产国有中国、美国、日本、德国和韩国。中国的汽车产量持续高速增长,欧美市场相对稳定,日本和韩国市场呈现高位回落后企稳走势。

图2为全球汽车主要生产国产量

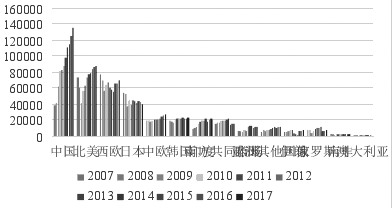

2016年全球轮胎产能达到4.4亿条,轮胎产能增速为4%,根据彭博数据,估计2017年全球轮胎产能将达到4.6亿条,增速为4.6%。全球范围来看,轮胎产能主要集中在中国、北美和西欧,国家上来看,中国、美国、韩国、日本、德国是主要的轮胎产地和需求地,这几个国家的汽车产量也位居前位。

图3为全球分地区轮胎产能/千条

图4为中国轮胎外胎产量

图5为中国轮胎出口量

中国是全球最大的轮胎生产国,2016年中国橡胶轮胎外胎产量共计94697万条,累计同比增加8.6%。子午线轮胎累计产量68643万条。中国轮胎产量的近50%用来出口,2016年共计出口46848万条,出口量增长5.4%。

全球的天然橡胶生产集中在泰国、印度尼西亚、马来西亚和印度、越南,轮胎生产集中在中国、北美、西欧、日本和韩国,因此天然橡胶的物流贸易基本是从东南亚运往中国、美国和西欧,同时中国的轮胎又主要出口到美国、墨西哥、英国、澳大利亚、阿联酋、沙特阿拉伯、加拿大。汽车消费和轮胎消费主要集中在经济发达和人口集中的区域,如美国、德国、英国、加拿大。天然橡胶产业在全球范围内的物流呈现以东南亚为辐射地,以原材料或成品的形式向世界各地输送的格局。

下半年价格展望

2017年上半年,上期所橡胶期货在2月中旬出现最高价格22000元/吨,之后步步下跌,最低下跌至12215元/吨一线,下跌幅度和速度都较快。下跌的原因主要有流动性收紧、PMI见顶、轮胎库存累积、合成橡胶价格大跌、天然橡胶库存累积等。从2017年6月初达到低点12200元/吨附近后,最近一个多月都在12200—13500元/吨低位振荡,已经三次探到低位12200—12500元/吨,短期呈现上涨走势。橡胶走势比较胶着,上涨和下跌都呈现快拉急跌走势,而波动区间较前期大幅缩窄。

图6为2017年6月国际主产区天然橡胶价格走势

下面我们分析近期天然橡胶的供需面。下半年橡胶进入供给旺季。首先,2017年天然橡胶总开割面积相比2016年增加4.69%至917万公顷。ANRPC报告显示,2017年全球天胶产量预计增加5.5%至1275.6万吨。其次,橡胶生产有一定的季节性,从6月开始不断增加,10月达到最高点,高产持续到次年1月。过去5年从7月开始主产国的平均月产量会达到95万—104万吨,2017年1—6月橡胶月产量平均数值在72万吨—96万吨,从季节性来看下半年橡胶供给端的压力会比上半年增加10%左右。ANRPC报告显示,2017年1—6月,全球(含非ANRPC国家)天然橡胶产量同比增长5.8%至572.9万吨。

天然橡胶在轮胎生产方面的需求主要集中在全钢胎和半钢胎,其中汽车配套需求占据25%,重卡和卡客车替换需求占据75%。

从汽车产量和货运需求来看,2017年1—5月,中国汽车产量共1135万辆,累计同比增加15%;1—5月中国汽车销量共1118万辆,累计同比增加4.1%,汽车产销增速下滑。1—5月重卡产量47.6万辆,销量48.6万辆,分别累计同比增加68.7%和73.4%。

2017年国外的汽车生产市场表现一般,1—5月美国汽车产量累计同比减少3.2%;欧洲机动车注册量累计同比增加2.2%;日本汽车销量同比去年增加8.4%,日本汽车产销经过几年的回落逐渐回暖。整体上中国汽车产量存量不错,增量降速,美国汽车产量降低,欧洲和日本汽车市场表现不错。

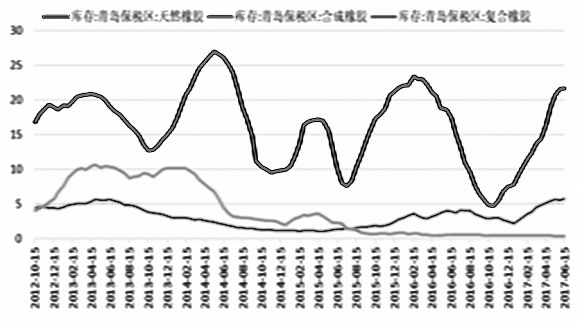

图7为青岛保税区库存

天然橡胶中下游库存累积,反弹高度有限。青岛保税区橡胶库存在上半年大幅增加,从10.6万吨升至27.8万吨。轮胎经销商库存从春节过后一直保持高位,轮胎企业经历了被动增库存和主动减库存等过程,轮胎企业经营不佳。汽车经销商库存系数较高,预警指数处于警戒线之上。汽车经销商库存为133.6万辆,相比去年同期增加14.78%。

运输方面,公路货运量和公路货运周转量累计同比增速仍在回升,5月公路货运量和公路货物周转量累计同比增速分别为9.3%和8.7%,相比去年均有提高,货物运输略有好转。

宏观面来看,货币增速同比不断下滑,金融去杠杆仍在进行,美国加息和缩表预期存在,流动性紧缩对商品的影响偏负面。

图8为全球橡胶供需缺口情况(单位:千吨)

近期橡胶市场上利多利空胶着,利多因素:一是宏观预期好转;二是下半年汽车产销旺季;三是橡胶大幅下跌反映轮胎库存较高和橡胶库存增加等利空;四是技术面多次探低而未创新低;五是天气变热轮胎替换需求有望好转,货运有所好转。

利空因素:一是美国加息和缩表预期存在;二是橡胶进入生产旺季;三是青岛保税区库存高位,同时上期所仓单压力较大;四是汽车和重卡产销环比下降,汽车经销库存较高;五是轮胎企业开工率偏低。

从上述因素来看利多利空的理由均较充分,因此,我们认为在7月或8月中旬前利多因素中的一、四、五条会发挥主要作用,未来价格区间有所抬高后将会反应利空因素中的一、二、四等,未来天然橡胶将呈现先扬后抑的走势,反弹高度关注14200元/吨压力位。

(文章来源:和讯)生意社07月18日讯

参考网址:http://nr.100ppi.com/price/list---1.html(天然橡胶最新报价)

其次是泰国,为156.29万公顷,占20.31%;

马来西亚排第三,为125.00万公顷,占16.24%;

三国橡胶投产面积占世界的69.03%。

中国居第四,为42.20万公顷,占5.48%;

越南为第五,投产面积为41.84万公顷,占5.44%;

印度居第六,为39.00万公顷,占5.07%;

斯里兰卡第七,投产面积为15.75万公顷,占2.05%;也就是说,世界上前七名植胶国家都在亚洲,七国橡胶投产面积占世界的87.07%。

其他的橡胶生产国投产面积分别为,利比里亚14万公顷;菲律宾7.81万公顷;巴西7.70万公顷;科特迪瓦6.70万公顷;喀麦隆4.00万公顷;柬埔寨3.27万公顷;巴布亚新几内亚1.40万公顷;墨西哥1.28万公顷;刚果共和国0.15万公顷。2、产量 2002年世界天然橡胶产量为676.75万吨,与2001年的682.77万吨产量相比下降了0.89%。

从产量上来讲,泰国是世界上最大的天然橡胶生产国,其2002年的天然橡胶产量为235.70万吨,占世界天然橡胶总产量的34.82%;

其次是印度尼西亚,为160.00万吨,占23.64%;

印度第三,为63.04万吨,占9.32%;

马来西亚第四,为53.50万吨,占7.91%。2002年四国天然橡胶总产量512.24万吨,占世界天然橡胶总产量的75.69%。

中国居第五,产量为49.00万吨,占7.24%;

其他生产国的产量分别为,越南30.00万吨;利比里亚13.50万吨;科特迪瓦10.80万吨;巴西7.40万吨;菲律宾7.33万吨,喀麦隆6.00万吨;柬埔寨 3.59万吨;墨西哥2.25万吨;巴布亚新几内亚0.73万吨;刚果共和国 0.12万吨。3、单产 2002年世界橡胶的单位面积产量为每公顷879公斤,比2001年876公斤略有提高。据统计,2002年世界上橡胶单位面积产量最高的国家是墨西哥,为每公顷1758公斤,但它不是主产国。主产国中单产最高的国家是印度,为每公顷1616公斤;第二是科特迪瓦1612公斤/公顷;泰国居第三,为1508公斤/公顷;喀麦隆第四,为1500公斤/公顷;中国排第五,为1161公斤/公顷。其他产胶国的单产分别为,柬埔寨1100公斤/公顷;利比里亚964公斤/公顷;巴西961公斤/公顷;菲律宾938公斤/公顷;刚果共和国800公斤/公顷;越南719公斤/公顷;印度尼西亚640公斤/公顷;斯里兰卡552公斤/公顷;巴布亚新几内亚521公斤/公顷;马来西亚428公斤/公顷。4、出口量 2001年世界天然橡胶出口量为446.8万吨,出口量排在前五名的国家分别为,泰国出口量205.9万吨,占世界出口量的46.09%;印度尼西亚145.3万吨,占32.59%;越南29.3万吨,占6.56%;马来西亚16.2万吨,占3.63%;利比里亚10.9万吨,占2.44%。其他国家出口量39.1万吨,占8.76%。5、进口量 2001年世界天然橡胶进口量为520.1万吨,美国是天然橡胶最大的进口国,进口量为97.2万吨,占世界进口总量的18.69%;中国居第二,为94.3万吨,占18.14%;日本排在第三,为71.3万吨,占13.71%;韩国第四,为33.0万吨,占6.34%;法国第五,为28.2万吨,占5.42%;德国第六,为24.5万吨,占4.72%;天然橡胶进口排在第七到第十名的国家分别为西班牙18.4万吨;意大利13.5万吨;加拿大13.2万吨;巴西12.8万吨。6、消费量 在天然橡胶消费方面,2001年中国已经取代了美国,成为世界上最大的天然橡胶消费国。